原标题:中国政府债务规模究竟几何?|《财经》特稿 从省级层面看,江苏、浙江等东部省份负债绝对规模较高,但相对负债率较低,总体风险可控;而贵州、青海等西部省份债务风险较高,测算表明,共有11个西部省市、2个东部省市、2个东北省份的总负债率水平超过了60%

张明朱子阳/文王延春/编辑 2018年以来,地方政府债务隐忧再次浮上水面。数个平台公司出现违约,诸多地方债务融资项目难产,风险逐步暴露。云南、天津的省级融资平台以及西安等市级平台相继出现违约。 1月11日,因云南省国有资本运营有限公司未准时还款,中融国际信托旗下的中融-嘉润31号集合资金信托计划无法向委托人分配信托利益,这一事件被市场人士解读为省级城投债的违约事件的开端。 4月27日,中电投先融宣布旗下两款资管产品出现延期兑付,这两个资管产品认购的是信托贷款计划,规模5亿元,该产品具体的融资人为天津市市政建设开发公司,保证人为天津市政建设集团,两者均属于天津市政建设的平台公司。 5月,中电投先融旗下的另一款资产管理计划也出现违约,该项目资金用于认购光大信托计划发行的投向绿源农产品贸易股份公司的事务管理类集合信托,募集资金用于建设西安绿源农产品批发市场项目,这一项目由西安市灞桥区基础设施建设投资有限公司担保,该公司属于西安市市政建设的平台公司。 融资能力和评级较高的省级融资平台相继出现违约兑付风险,而相对来说信用评级较差、财政状况堪忧的三四线城市及县市级政府所发行的城投债更受到严重质疑。2018年以来,这一类型的城投债发行难度陡升,甚至出现取消发行的情况。 地方政府债务背后隐含的巨大风险受到了中央高层的持续关注。2017年的全国金融工作会议强调,各级地方党和政府要树立正确政绩观,严控地方政府债务增量。7月24日,中央政治局会议强调,要积极稳妥化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量。 5月15日,在全国政协“健全系统性金融风险防范体系”专题协商会上,地方政府的债务问题成为重要议题之一,在会上,全国政协委员、中国证监会原主席肖钢指出:地方政府债务形式多样,透明度差,债务风险高,已经成为防范化解系统性金融风险的“灰犀牛”。种种举措表明,严查地方政府隐性债务、严控地方政府债务风险,是当前中央部署的“防范和化解系统性金融风险”的一项重要任务。 地方政府债务可能存在的风险无疑为未来中国的宏观经济增长与金融市场稳定蒙上了阴影,而要正确评估地方政府债务所隐藏的风险,必须首先回答地方政府债务规模究竟几何的问题。本文基于一定的统计方法对省级层面的地方政府债务规模进行合理估算,从而回答了这一问题。我们结合各地方审计部门和2015年以来地方政府在公开市场上所发行的债券数据,估算了省级层面的政府显性债务。我们还结合地方审计部门数据和城投债、PPP项目等数据,估算了省级层面的政府隐性债务。 从整体上来看,2017年,中央财政债务余额约为13.47万亿元,地方显性债务规模约为18.58万亿元,两者之和为32.06万亿元,占当年名义GDP的比重约为38.76%,负债率低于国际通行的60%警戒线,但如果计入地方政府的隐性债务23.57万亿元,负债率就上升至67.26%,债务风险较高。 从省级层面来看,江苏、浙江等东部省份负债绝对规模较高,但相对负债率较低,总体风险可控,而贵州、青海等西部省份债务风险较高。测算表明,共有11个西部省市、2个东部省市、2个东北省份的总负债率水平超过了60%,值得进一步关注。

对中国政府债务的初步估算 针对地方债务方面的研究首先面临数据上不透明造成的困难,研究者难以从公开渠道获得政府部门准确的债务数据,此外,地方政府债务存在结构庞杂、统计口径难以确定的困难。因此,研究者必须基于一定的口径和方法对中国的地方债务情况进行估算。一般而言,估算方法主要基于显性、隐性的分析框架,依据地方政府发行的债券、地方融资平台所发行的债券等公开资料,近似估计地方债务的规模。 1998年,世界银行经济学家Brixi提出了财政风险矩阵,这一分析框架将政府债务划分为显性的直接负债、隐性的直接负债、显性的或有负债、隐性的或有负债四类。基于这一框架,国内外学者对中国的政府债务情况进行了初步的估算。 在总规模测算上,大部分研究使用国家审计署在2011年、2013年对地方政府进行审计所获取的数据,或者基于中国的整体财政数据进行估算。刘尚希和赵全厚(2002年)使用财政风险矩阵对我国的政府债务进行了分类,并对各类政府债务的规模进行了估算。顾建光(2006年)则进一步使用这种分类方法,并结合我国财税体制的实际情况,对于各类地方债务进行了归纳,除一般的债务形式外,这一研究还包括中央政府债务转化为地方政府债务、中央财政对地方财政的项目贷款、地方政府对上级政府的欠款挂账、地方公共部门债务转化为地方政府债务、因承担道义义务形成的地方政府债务等债务形式。 吴盼文等(2013年)使用各个部门的公开资料,对我国宽口径的隐性债务规模进行了估算,作者的测算表明,截至2012年底,中国政府性债务规模约为82.7万亿元,隐性债务(作者计算的隐性债务口径包括了政策性金融债、政府支持机构债、养老金缺口、国有企业债务、金融机构不良贷款、事业单位债务、地方政府隐性债务,规模较大)约占89.8%,地方政府债务约为10.77万亿元(隐性债务部分为10.24万亿元)。作者发现,国企债务是中国政府性债务的主要组成部分,未来养老金缺口、政府支持的机构的债务(例如原铁道部债务、国开行等政策性金融机构债务)将是中国政府隐性债务的主要问题。 Zhang和Barnett(2014年)对中国总体的财政状况进行了估算,将预算内的中央政府债务与地方政府基建支出、其他预算外活动(例如政策性银行的支出)进行相加,得到“增强的债务水平”,作者的测算表明,2012年中国政府部门的“增强的债务水平”占GDP比重约为45%。但是,这些研究所采用的数据仅为加总数据,缺少分省的细节数据,无法对不同省市的债务风险进行分别研判。 由于总量债务数据在经验研究中存在的不足,越来越多的研究开始使用地方政府融资的主要途径——地方融资平台的数据去测算地方政府债务,形成省级层面的地方债务估计。 部分研究主要通过加总地方融资平台发行的债券数据从而对省级债务进行估计。钟辉勇和陆铭(2015年)使用地级市发行的城投债数据来间接度量地方政府的隐性债务问题。陈菁和李建发(2015年)同样使用城投债数据,将其加总到省级层面,作为隐性债务的度量。蒲丹琳和王善平(2014年)使用地方融资平台从银行获取的贷款规模加总到省级层面,作为地方政府隐性债务的间接度量。Ambrose等(2015年)使用地方融资平台发行的债券数据,研究地方债务与地方房地产价格之间的关系,发现了两者之间显著的关联。Huang等(2017年)利用地方融资平台公开披露的财务报表,并通过加总某一地区所有融资平台的贷款和发行债券数据,得到中国地级市水平上的地方政府债务相对精确的估计,作者构建的数据库涵盖了293个地级市2006年-2013年的数据。 此外,还有部分学者使用其他方式进行间接估算。吕健(2014年)使用政府在市政建设领域的固定资产投资减去地方政府的可用收入,其差额作为地方政府负债而获得的收入,计算结果显示,2012年的新增债务规模约为2.86万亿元,存量债务约为9.6万亿元。吕健(2015年)使用同样的思路,得到了2014年的存量债务水平约为15.21万亿元。 综上,结合现有的研究和我国的实际情况,我国的地方政府债务可以划分为显性债务与隐性债务。显性债务即地方政府在市场上公开发行的地方政府债,这一部分债务可以通过公开发行的债券资料获得,从而加总到省级层面,结合地方审计部门公布的显性债务存量数据,我们可以估算得到省级的地方政府显性债务规模。 而隐性债务则主要是地方政府的担保性融资,即地方政府融资平台债务,具体包含城投债、以平台名义获取的但有政府担保的银行贷款。此外,随着近年PPP的展开,PPP项目中的政府资本金以及银行贷款中政府隐性担保的部分也应当计入政府的隐性债务中。 具体而言,我们基于各个省审计部门公布的地方或有债务存量数据(包括具有担保责任和可能具有救助责任的债务),同时将地方发行的城投债和PPP项目加总到省级层面,从而估算得到了各省2012年-2017年间的隐性债务存量。但是,如果将全部PPP项目投资额作为政府隐性债务计入,则将造成明显高估。 因此,在估算隐性债务时,需要设置特定的比例,将部分PPP项目计入地方政府的隐性债务中。不同省份的PPP存量规模不同,地方政府的财政资源也不尽相同,需要考虑不同的计算比例。因此,本文在计算得到各个省份显性负债率的基础上,将所有省份按照负债率划分为三组,将这些省份的PPP存量按照不同的比例计入地方的隐性债务存量中。

(图/新华) 具体而言,我们将显性负债率在40%以上的省份划分为较高债务水平的省份,由于显性债务水平已经较高,地方政府的偿付压力大,PPP项目可能无法维持,造成PPP投资转化为隐性债务的比例较高,我们估算时将70%的PPP投资额记为隐性债务。我们将显性负债率20%-40%的省份划为中等债务省份,将50%的PPP投资额记为隐性债务;将负债率低于20%的省份划为低债务省份,将30%的PPP投资额记为隐性债务。由此,我们估算得到了省级层面的隐性债务存量规模以及相应的负债率。 根据上述方法,我们得到了省级层面的地方政府显性债务和隐性债务水平,但是,由于无法在公开途径获取地方政府对存量债务的偿付数据,我们在估算时没有扣除已经偿付的债务,造成了一定的高估。例如,2017年,国家审计署公布的地方政府总的具有偿还责任的债务存量数据为164706亿元,而本文估算的数据为185838亿元,相差近2.11万亿元。 揭开地方政府债务面纱 基于上文提到的方法,我们对省级层面的显性、隐性债务进行了估算。我们首先估算中国政府部门(包括中央和地方)的整体债务存量和负债率水平;其次,我们在省级层面讨论地方政府的显性、隐性债务的存量和相应的负债率水平;最后,我们分析了地方政府债务的区域结构。我们发现,2017年中国政府部门整体债务占GDP比例约为67%,债务风险较高,15个省市的负债率超过60%,其中有11个西部省市和2个东北省份,两个地区的债务风险尤为突出。 (1)中国政府部门整体债务水平估算 如表所示,本文的估算显示,2012年地方政府显性债务存量约为8.8万亿元,2017年存量债务约为18.58万亿元,新增债务9.7万亿元,年均增速16.03%;2012年地方政府隐性债务存量约为6.84万亿,2017年约为23.57万亿元,新增隐性债务16.73万亿元,年均增速28.04%,其中,由于PPP项目的计入,2016年的地方政府隐性债务水平相对2015年有较大跃升,从10.81万亿元激增至19.40万亿元,2017年依旧保持较快增长。

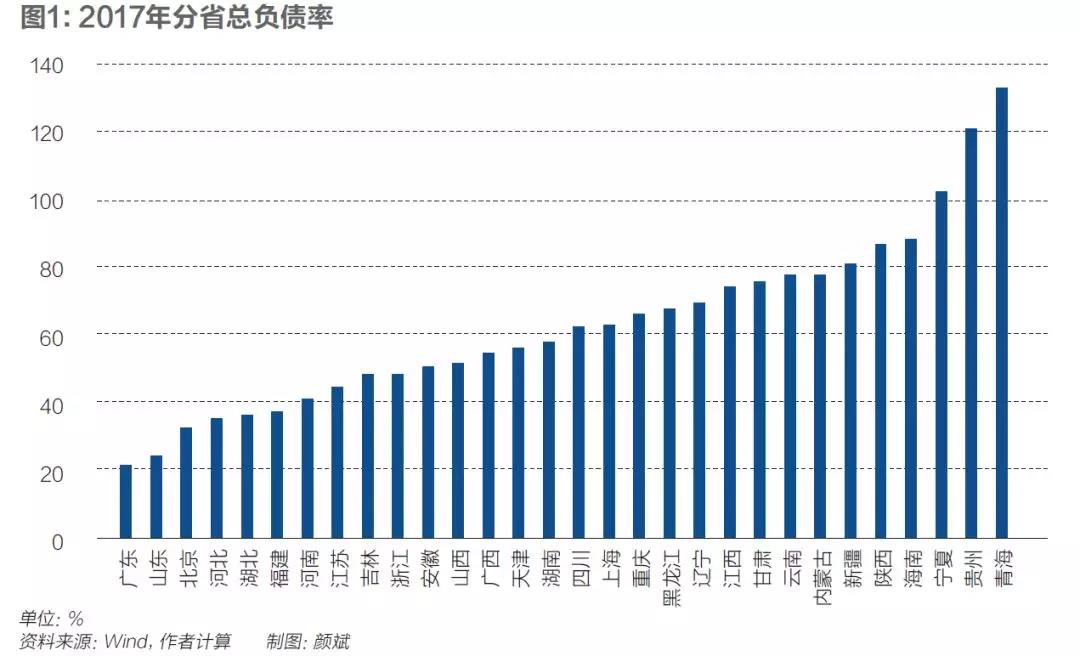

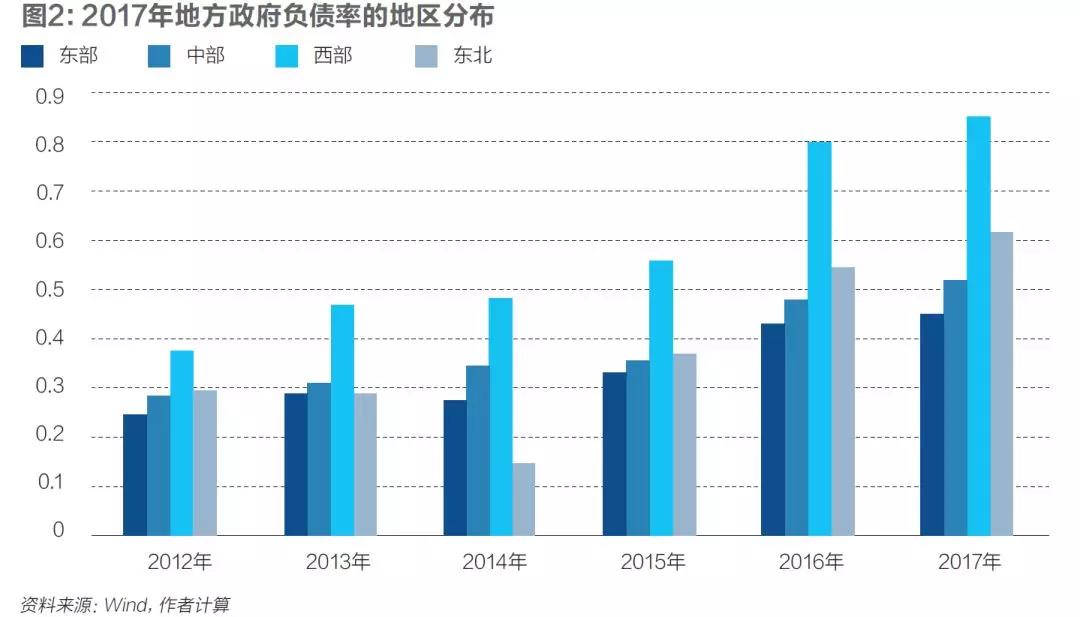

结合财政部公布的数据,中央政府债务余额2012年为7.75万亿元,2017年为13.47万亿元,新增债务5.72万亿元,年均增速11.68%。我们可以加总得到中国政府部门全部的债务存量。2012年,中国政府部门全部债务为23.44万亿元,2017年该数字为55.63万亿元,新增债务32.19万亿元,年均增速约为18%。 我们的测算表明,2016年,由于PPP项目升温,引起地方政府隐性债务骤然升高79%,带动中国政府部门整体的债务水平激增33%,总负债率也从2015年警戒线以下的53%上升至64%,2017年则进一步上升至67%。如果去除这一部分不确定的隐性债务,将中央政府债务与地方政府显性债务加总为中国政府部门总显性债务,那么2017年相应的负债率为38.76%,2016年为38.47%,整体变化不大,并且负债率水平远低于60%的警戒线标准。由此可见,中国政府部门债务的快速积累主要来源于地方政府的隐性债务,尤其是近两年PPP项目大量上马引起的地方政府隐性债务快速增长。 (2)分省显性债务规模及负债率 从分省的显性债务存量水平来看,目前显性债务存量最高的省份是江苏省,为1.3万亿元,而超过1万亿元的省份还有浙江、山东、广东,但是这些省份由于经济总量高,以负债率衡量的话,偿债压力并不大,广东、山东、江苏均为负债率最低的省份。 从负债率的角度来看,贵州、青海的显性负债水平最高,均超过了60%,结合存量水平,贵州不仅存量债务水平突出(位于第五位),而且负债率水平极高,显性负债率就高达71%。此外,云南和海南的显性负债率水平也超过了40%,债务风险较高。大部分省份位于20%-40%的区间内,债务水平总体可控。另外,有七个省份的负债率水平不到20%,债务负担较轻,包括江苏、广东、山东等存量债务水平较高的省份。 (3)分省隐性债务规模及负债率 从分省的隐性债务存量水平来看,目前隐性债务存量最高的省份依旧是江苏省,达到了2.5万亿元,而超过1万亿元的省份还有四川、浙江等7个省份,隐性债务存量较低的省份为青海等省份,其隐性债务存量不足5000亿元。 结合显性债务存量水平,我们可以计算出总负债率。我们发现,青海、贵州、宁夏的总负债水平最高,三者的总负债率甚至超过了100%,分别为133%、121%、102%。此外,还有15个省份高于60%的国际警戒线标准,其中,包括11个西部省市,2个东北省份。也就是说,除广西以外的所有西部省市,除黑龙江以外的所有东北省份,负债率水平均超过了60%的警戒线,由此可见,这两个地区的债务风险不容小觑。 综合两部分的债务数据,我们发现,较为发达的省份中,江苏、浙江等省份存在显性、隐性债务存量“双高”的问题,并且隐性债务占比高,债务情况不透明,虽然由于经济总量较大,显性债务的偿还压力不大,但大量隐性债务的存在使得这些省份的地方政府债务存在很多不确定性。广东等省份显性债务占比高,且负债率较低,偿付压力不大,且债务结构较为透明,是目前来说较为健康的省份。 欠发达省份中,江西、陕西等省份虽然显性负债率不高,但债务结构中隐性负债占比较高,不透明的债务结构可能隐藏较大风险。而贵州等省份虽然债务结构比较显性化,但由于债务存量偏大,且经济体量较小,负债率高,风险较为突出。 (4)地区结构 我们将省份按照地区进行加总,并计算该地区省均的债务存量水平。我们具体将全部省份划分为东部、中部、西部、东北四个地区。从省均的债务存量上来看,东部的债务存量水平最高,其次为西部、中部、东北。 我们对区域内省份的负债率进行简单算术平均,得到这一区域的平均负债率水平。从地区负债率水平来看,除个别年份以外,所有地区的负债率水平均有所上升,但各个地区表现不一致。其中,东部、中部省份的负债率水平比较接近,且在2012年-2017年间保持稳定,并显著低于60%,整体风险可控。而西部和东北省份的平均负债率高于60%,严重高于东、中部省市,不仅如此,两者的负债率水平在这些年不断上升,增长迅速,债务风险十分突出。

地方隐性债务将逐步显性化 本文在结合现有研究和我国实际情况的基础上,综合利用地方审计部门公布的债务存量数据(包括负有偿还责任、具有担保责任、可能存在救助责任的债务数据)、2015年以后地方政府公开发行的新增债券数据、地方城投债数据、2016年以后的PPP项目数据,估算得到省级地方政府的显性、隐性债务存量。基于此,我们对中国整体政府部门的债务水平、各地的债务水平进行了测算和分析。 本文的测算表明,从整体负债率来看,2017年,中央政府债务余额与地方显性债务存量之和为32.06万亿元,占当年名义GDP的比重约为38.76%,负债率低于60%的警戒线,但如果计入地方政府的隐性债务23.57万亿元,那负债率就上升至67.26%,债务风险较高。 从省级层面来看,东部省份绝对负债规模较高,而西部、东北省份负债率显著高于东、中部省份。西部和东北地区的平均负债率均超过了60%。具体来说,贵州、青海等省份总负债率甚至超过了100%。此外,海南、陕西、新疆等15个省市的负债率水平超过了60%,其中包括了11个西部省市和两个东北省份,西部和东北的地方债务风险令人担忧。 诚然,本文所采用的方法存在一定的瑕疵,需要进一步的讨论和完善。第一,由于数据的可获得性问题,本文在计算省级债务存量时,没有将已偿还的债务扣除,造成估计值相较实际值出现一定程度的高估,但造成的误差并不明显。第二,本文将全部城投债、一定比例的PPP投资额计入隐性债务进行估算,这一做法较为简化,存在一定的随意性,并不十分完善,调整PPP投资额的计入比例会产生不同的结果,但是,我们认为,基于一定的口径对债务情况进行估计,仍然有助于提示风险,具有现实意义。 全国政协经济委员会副主任杨伟民近期强调,中央有关部门正在研究制定防控地方政府债务风险的文件,其中包含了对隐性债务摸底、化解等内容。下一步,中央对地方政府隐性债务的统计有望出台统一的统计口径和核算标准。我们相信,在中央政府的推动之下,地方政府的隐性债务将逐步显性化,我们也将真正揭开地方政府债务的面纱。 (作者张明为中国社会科学院世界经济与政治研究所研究员、博士生导师、国际投资研究室主任,朱子阳为中国社会科学院研究生院硕士研究生;编辑:王延春) (本文首刊于2018年7月23日出版的《财经》杂志) |