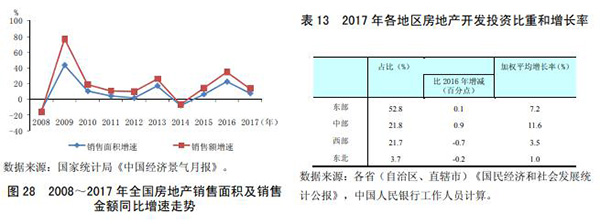

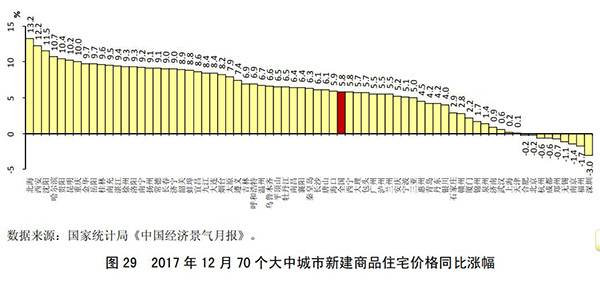

原标题:央行报告:一些房地产企业负债率较高,偿债压力较大 6月22日,中国人民银行发布了由货币政策分析小组撰写的《中国区域金融运行报告(2018)》,其中以专题的形式分析了中国房地产市场,以下为《房地产市场分析》全文: 2017年,全国房地产市场调控延续“房子是用来住的,不是用来炒的”这一基本要求,继续坚持“分类调控、因城施策”原则,在限购、限贷等传统需求端调控手段的基础上,丰富调控方式,促进房地产市场健康稳定发展。 房价总体趋于稳定,一二线城市房价涨幅回落。2017年,“分类调控,因城施策”的房地产调控政策效果继续显现。一线城市和部分二线城市涨幅回落,三四线城市涨幅略有扩大。2017年12月,全国70个大中城市中,新建商品住宅价格同比上涨的城市有61个,比2016年12月减少4个,城市间房价涨幅波动大幅收窄。 商品房销售分化,住宅待售面积下降。2017年,全国商品房销售面积和销售额增速趋缓。一线城市商品房销售面积明显缩减;三四线城市销售面积较快增长,但下半年以来增速回落。2017年,全国商品房销售面积16.9亿平方米,同比增7.7%,较2016年回落14.8个百分点。商品房销售额13.4万亿元,同比增长13.7%,较2016年回落21.1个百分点。随着市场交易回升和新增供应下降,商品房待售面积下降。2017年末,全国商品房待售面积5.9亿平方米,同比下降15.3%,其中住宅待售面积下降25.1%。 房地产开发投资总体平稳增长。2017年,全国共完成房地产开发投资11.0万亿元,同比增长7.0%, 增速较2016年回升0.1个百分点。其中,住宅开发投资同比增长9.4%,增速较2016年提高3.0个百分点; 办公楼、商业营业用房开发投资分别增长3.5%和下降1.2%,较2016年分别回落1.7个和9.6个百分点。分地区看,东部、中部和西部地区房地产开发投资分别增长7.2%、11.6%和3.5%,东北地区房地产开发投资同比增长1.0%。 住宅用地供应增加和销售稳定增长增强了企业开发住宅的意愿。 住宅用地供应明显增加,溢价率出现回落。2017年,各地土地市场调控持续深化,租赁住房用地加快推出。据自然资源部数据,2017年,出让国有建设用地22.5万公顷,同比增长6.4%;出让合同价款5.0万亿元,同比增长36.7%。土地拍卖溢价率回落,主要城市住宅地价涨幅收窄,但部分三线城市住宅地价涨幅扩大,城市分化格局延续。2017年第四季度,全国105个主要监测城市住宅用地价格同比增长10.2%。

保障性安居工程建设持续推进,保障房信贷支持力度加大。国家实施保障性安居工程主要包括保障性住房建设、棚户区改造、农村危房改造三大类,各类保障性安居工程建设稳步推进。2017年,全国城镇棚户区住房改造开工609万套,棚户区改造基本建成604万套,公租房基本建成82万套;全国农村地区建档立卡贫困户危房改152.5万户。金融支持保障性安居工程建设力度较大。2017年末,全国保障性住房开发贷款余额为3.3万亿元,同比增长32.6%,继续保持快速增长;全年新增8202.5亿元,占同期房产开发贷款增量的61.8%。此外,利用住房公积金贷款支持保障性住房建设试点工作稳步推进,截至2017年末,已有85个城市的373个保障房建设项目通过贷款审批,并按进度发放贷款871.7亿元。 加快培育和发展住房租赁市场。2017年7月,住房和城乡建设部会同有关部门联合印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,选取12个城市开展试点,从增加供应、完善服务、 加强政策支持等方面推出综合举措,加快培育和发展住房租赁市场。同期,广州率先提出租售同权,赋予租房居民在基本公共服务方面与买房居民享有同等待遇,成为扶持住房租赁市场发展的一项重要举措。随后,全国超过50个城市发布了支持住房租赁相关政策,多渠道增加租赁住房供应,培育规模化租赁企业。同时,商业银行积极布局住房租赁金融战略,与地方政府和房地产开发企业开展合作,推出一系列金融创新产品全面支持住房租赁市场发展。 2017年,各地陆续强化房地产调控政策,中国人民银行不断完善住房金融宏观审慎政策,加强居民消费信贷管理,引导金融机构支持租赁住房市场发展。 房地产开发资金增长趋缓,购房款仍是主要资金来源。2017年,全国房地产开发企业到位资金15.6万亿元,同比增长8.2%,较2016年回落7.0个百分点。其中,国内贷款2.5万亿元,同比增长17.3%,占房地产开发资金的16.2%;自筹资金5.1万亿元,同比增长3.5%,占房地产开发资金的32.6%;其他资金占房地产开发资金的51.1%,其他资金中定金及预收款、个人按揭贷款分别为4.9万亿元和2.4万亿元, 合计占到房地产开发资金的46.5%。 房地产贷款增速总体下降,住房抵押贷款价值比有所回落。2017 年末,全国主要金融机构(含外资)房地产贷款余额32.2万亿元,同比增长20.9%,较2016年末回落6.1个百分点。其中,个人住房贷款余额21.9万亿元,同比增长22.2%,较2016 年末回落14.5个百分点;住房开发贷款余额5.6万亿元,同比增长26.7%,较2016年末提高13.4个百分点。分地区看,东部、中部和西部地区增速均有所回落,东北地区增速小幅回升。2017年末,东部、中部和西部地区房地产贷款增速较2016年分别回落9.9 个、5.7 个和2.9个百分点;东北地区房地产贷款余额增长12.1%,较2016年提高0.3个百分点。贷款价值比(Loan To Value, LTV)有所回落。2017 年,全国住房抵押贷款价值比为59.3%,同比回落1.1个百分点。其中,东部地区回落幅度较大,较2016年回落2.3个百分点;东北地区LTV相对较高, 较2016年提高0.4个百分点。 当前房地产市场发展总体平稳,租赁住房市场发展加快,房地产投资韧性较强。但也要看到, 一些房地产企业负债率较高,偿债压力较大;部分城市新房、二手房价格倒挂;租赁关系不稳定,市场不规范,监管难度较大;存量土地利用效率有待提高,房地产市场长效调控机制有待完善。下一阶段,要围绕“房子是用来住的,不是用来炒的”这一主线,进一步巩固房地产调控政策效果的同时,应当加快住房制度改革和长效机制建设,建立多主体供应、多渠道保障、租购并举的住房制度,加强存量土地集约化利用,提高土地利用效率,大力发展住房租赁市场,保护租赁利益相关方合法权益,继续落实“因城施策”住房金融宏观审慎管理政策。 |