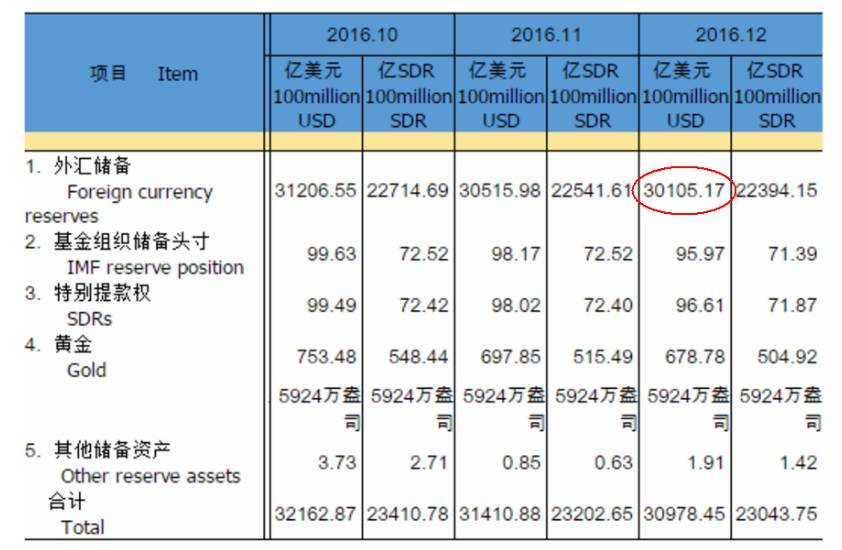

原标题:今天,一个重磅数据公布,给所有中国人吃下定心丸 今天(1月7日),中国人民银行公布的数据显示: 截至2016年12月31日,我国外汇储备规模为30105.17亿美元,较去年11月底下降410.81亿美元,2016年全年下降3198.44亿美元。

▲数据来源:央行官网 从数据上看,中国的外汇储备依然维持在三万亿美元上方,并且降幅与上月公布的数据相比,明显收窄。 对此,外汇局今天在答记者问中表示: 从全年的情况看,央行稳定人民币汇率是外汇储备规模下降的最主要原因。 此外,每日经济新闻(微信号:nbdnews)记者注意到,人民币近期出现了连续走跌后的大幅反弹,如离岸人民币(CNH)在2017年首周的涨幅就达到近2%,为有记录以来最大。

▲离岸人民币近一年来走势(数据来源:Wind) 眼下,特朗普即将于当地时间2017年1月20日正式就职美国总统,并且随着春节临近,居民购汇需求增加,人民币未来又怎么走? 外储变动在1月可能再度增加 对于外汇储备再次下降,交银金融研究中心高级研究员刘健分析指出,汇率的估值效应是一重要因素。2016年12月,美元指数明显上涨,受此影响,欧元、英镑、日元等都出现不同程度的下跌。外汇储备的估值效应对外汇储备构成影响。“粗略估算,估值效应影响应该在100亿美元左右。”

▲美元指数近几个月走势(数据来源:Wind) 外管局在今天的答记者问中也指出,由于美元作为外汇储备的计量货币,其它各种货币相对美元的汇率变动可能导致外汇储备规模的变化。 知名外汇专家韩会师则指出,去年12月美元虽然表现强势,但比11月份还是差了一些。美元指数去年12月升值约0.8%,远远小于11月份3.3%的升值幅度,这就意味着去年12月份外汇储备中非美元资产因汇率波动导致的价值损失要远远小于11月。假设我国外汇储备币种构成与全球外汇储备类似,那么去年12月由于汇率波动因素我国外汇储备应减值大约100亿美元,而11月份该数值大约在300亿美元左右。 韩会师估算,扣除掉利率和汇率波动的影响,再扣除投资收益的影响,411亿美元的外汇储备下降幅度中,真正由于结售汇逆差导致的损失可能在350亿美元左右。而去年11月份银行代客结售汇逆差(即期+远期)是356亿美元,银行自身结售汇逆差是62亿美元,合计逆差418亿美元。 国金证券大类资产配置分析师徐阳团队分析指出,除为了稳定汇率外,美元升值和债券下跌也造成外储计价下降。从全年看,2016年外储下降3198.45亿美元。2016年初央行对汇率市场的干预,造成了当时外储大幅下降。随后,随着汇率形成机制的稳定,央行对汇率的干预逐渐减弱。另外,去年全年美元指数上涨3.74%,美国10年期国债收益率上升18BP,也造成美元计价的外储下降。 该分析团队指出,外储变动在今年1月可能再度增加。由于1月换汇窗口的重新开启,居民换汇或将增加市场对外汇的需求,这会令人民币汇率短期承压。为防止人民币贬值预期的自我加强,消除其对整体市场的负面影响,料央行为稳定汇率会动用外储进行适当干预,这或令外储进一步下降,具体变动或将根据美元和债券的走势而相应变化。 藏汇于民是一个大方向 在外汇储备和汇率双双持续下跌的态势下,一场关于究竟保外储,还是保汇率的讨论正在走向深入。 刘健则指出: 外汇储备很大一部分,是由于前几年,在人民币升值期间,涌入中国的短期资本,央行为了保持人民币汇率的稳定而持有的。在这种情况下,在贬值压力加大情况下,外汇储备的使用也是一脉相承的。那么现在贬值期间,出于保持汇率稳定,避免贬值预期扩大的考虑,消耗一定的外汇储备,也是可以理解的。 外汇储备的另一个来源是,前几年,中国强制结汇的要求下,企业贸易顺差之后结汇,而使央行的外汇储备增加,这是外汇储备的另一个非常重要的来源。从这个角度讲,央行并不是外汇储备的所有人,他只是一个代管。 当前形势下,发挥外汇储备的功能正当其时,不存在所谓的保汇率和保外储的问题。 方正证券首席经济学家任泽平表示: 如果目标是保汇率,则面临外储消耗,一旦外储下降到临界点而汇率仍然存在强烈贬值预期,则面临挤兑风险;如果是保外储,则需要加快贬值和加强资本管制。渐进式贬值对外储消耗较大,一次性贬值对微观资产负债表冲击较大。 在短期虽然央行干预可以起到阶段性稳汇率的效果,但也付出外储消耗、加强管制、高估压力仍存的代价。在中长期人民币走稳,需要释放高估压力,加快减税、产权和供给侧改革步伐。

▲图片来源:视觉中国 中国人民大学国际货币研究所副所长宋科则指出: 外汇储备的基本职能就是稳定汇率,存了这么多年,关键时候就要用出来,另外各种战略投资,比如中非基金等都要用外汇储备,以及藏汇于民也是一个方向。 以日本为例,官方外汇储备就比中国少,但总的外汇储备规模很大,因为其很大部分为居民和企业持有。“藏汇于民有一个好处,减轻了央行的被动结汇的成本。适度减少,保持适度规模,对央行,对居民都是一个好处,为居民提供投资多元化。这是一个方向。”宋科指出,没必要过分解读外汇储备的下跌,这本身就是一个经济运行的客观结果。“要是不动用外汇储备,怎么做对外战略投资,包括亚投行等,以及多只战略基金等。” 宋科还表示,老百姓的资产主要还是国内的资产,美元升值,换汇后很多也是存在银行,而不是出去。“这本身就是藏汇于民的过程。” 人民币新年走势整体略贬 今年1月4日以来,人民币大幅升值,其中美元兑离岸人民币指数从1月3日收盘价6.9588下行到6.8268,近1320个BP;美元兑人民币指数从1月4日收盘价6.9557下行到6.8863,近693个BP。美元兑人民币的下行幅度令人“叹为观止”,市场纷纷传出央行“打趴”人民币空头的言论。 九州证券全球首席经济学家邓海清分析指出: 总体上,由于美联储纪要表明其对美国财政政策的担忧,而“特朗普政策”的修整,美元指数大幅上行的回调压力,以及欧元区通胀回升带动欧元升值预期等因素,使得近日美元指数走弱,人民币兑美元出现升值。 此外,央行适时采取收紧离岸市场的人民币流动性的措施,使得人民币空头预期做空成本上升,引发人民币空头的踩踏模式,最终离岸人民币收得大涨。 邓海清认为,由于前期人民币兑美元的大幅贬值调整,加上对2017年美元指数震荡行情的判断,与人民币兑美元走势与美元指数负相关关系,判断2017年人民币兑美元将结束“贬值时代”。 至于今年人民币兑美元到底是震荡行情还是走强行情,将取决于2017年中国经济基本面的情况。邓海清表示,如果中国经济走强,汇率将会反映出基本面的情况,2017年人民币兑美元将出现升值的走势。 中国人民大学国际货币研究所副所长涂永红此前指出,根据汇率决定相关理论和大量实证研究结果,短期汇率有其独特的形成机制,通常与一国的基本经济面无关,而是在很大程度上取决于消息面、短期资本流动和市场预期因素。其中,资本流动的方向和规模是影响短期汇率的决定因素。 尽管去年人民币整体上呈现贬值态势、波动幅度有所增加,但是与主要国际货币和新兴市场国家的货币相比,人民币汇率仍然是最稳定的。她表示,客观地讲,人民币贬值具有一定的必然性。但经过大约一年的时间,前期因汇率扭曲积累的贬值压力基本上释放殆尽,人民币的贬值空间越来越小。 她进一步指出,鉴于我国经济增长稳健,贸易顺差地位牢固,人民币仍然具有长期升值的趋势,市场力量会驱动短期汇率向人民币长期坚挺的趋势靠拢。值得注意的是,人民币短期汇率波动容易强化外汇市场、货币市场和资本市场的价格联动性和风险传染性,但对进出口、资本流动等实体经济活动的影响并不显著。 据海关统计,去年前11个月,中国进出口总值21.83万亿元人民币,比去年同期(下同)下降1.2%。其中,出口12.47万亿元,下降1.8%;进口9.36万亿元,下降0.3%;贸易顺差3.11万亿元,缩小5.8%。 刘健分析表示,整体上来看,人民币的贬值压力依然存在。尤其是临近1月20日特朗普宣誓就任美国总统,还有春节临近等季节性因素,仍然会对外汇产生一定的影响。但春节之后,有可能会出现一个阶段性平稳。 宋科则认为,新的一年,人民币整体略贬,过程中会有一个双向浮动的出现。美元继续升值的预期已严重消化。尽管未来美国的经济整体向好,但不会有强劲的走势。所以,对人民币的压力还是比较小。

▲图片来源:视觉中国 外管局相关人士今天也对新华社记者表示: 市场应该更关注外汇储备能否持续为市场提供流动性、能否抵御外部风险冲击,而非一个具体点位。目前来看,3万亿美元的外汇储备是充裕的,处于合理稳定区间。不是说一旦外汇储备降到3万亿美元以下,危机就会到来。 |